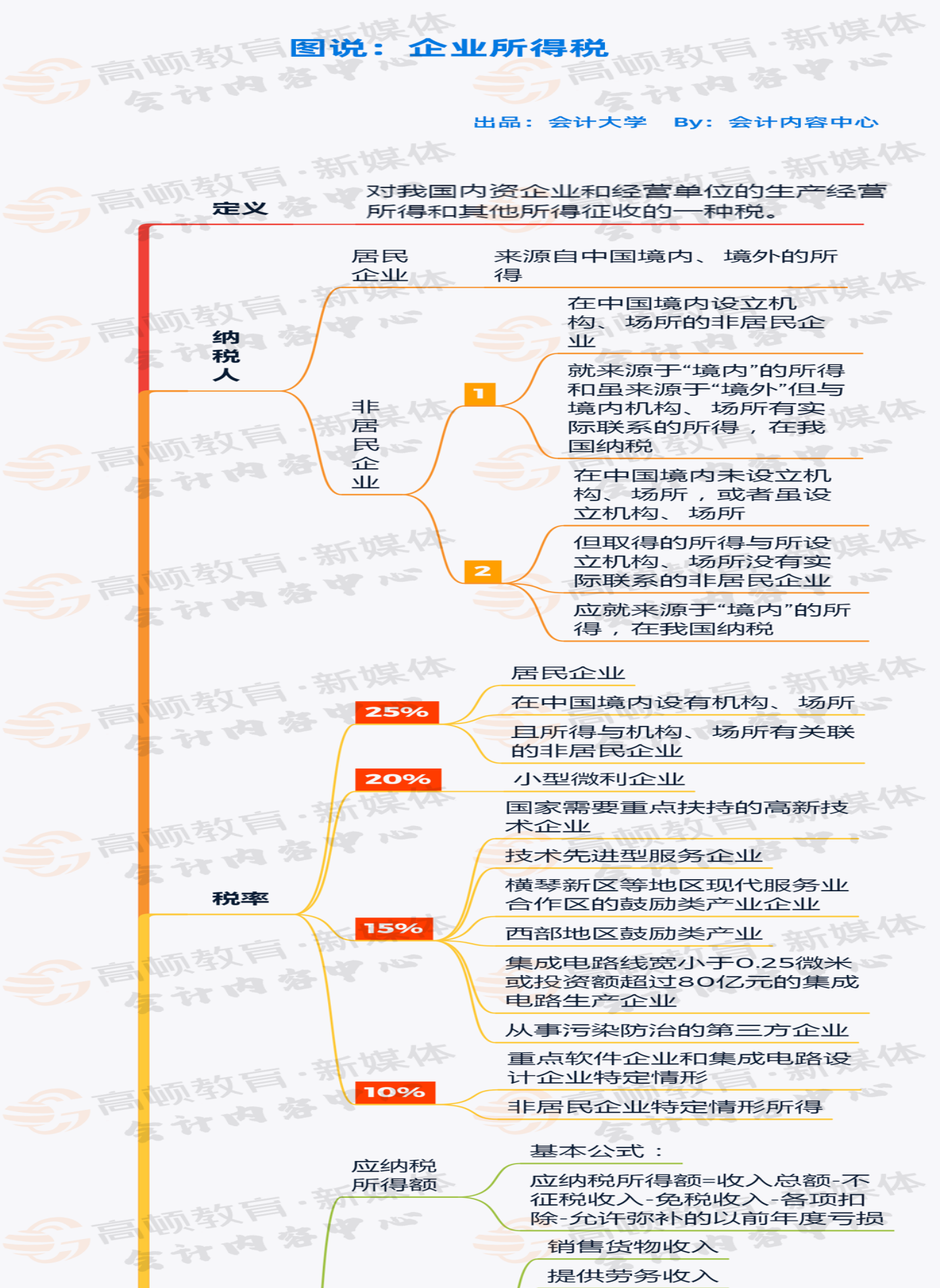

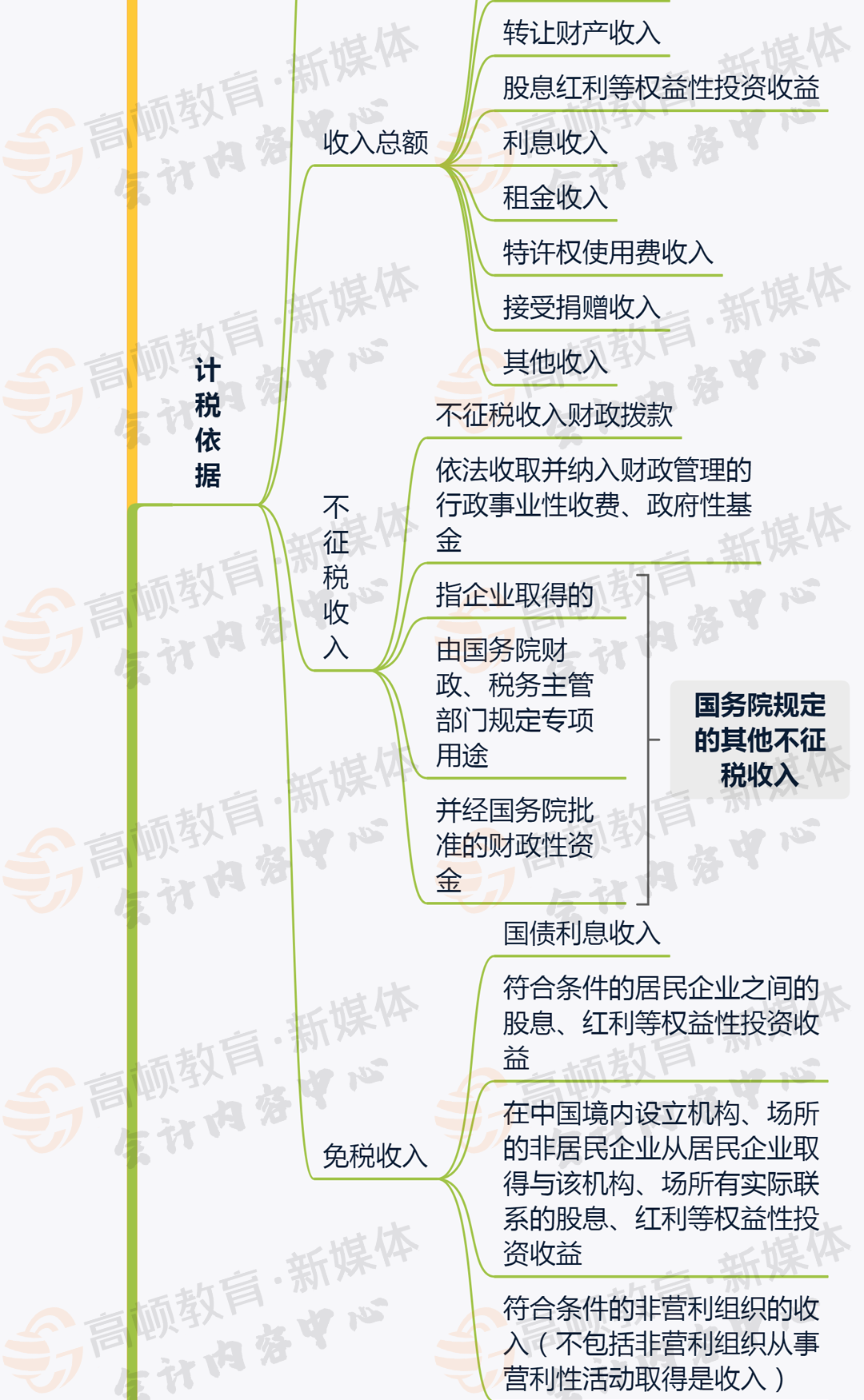

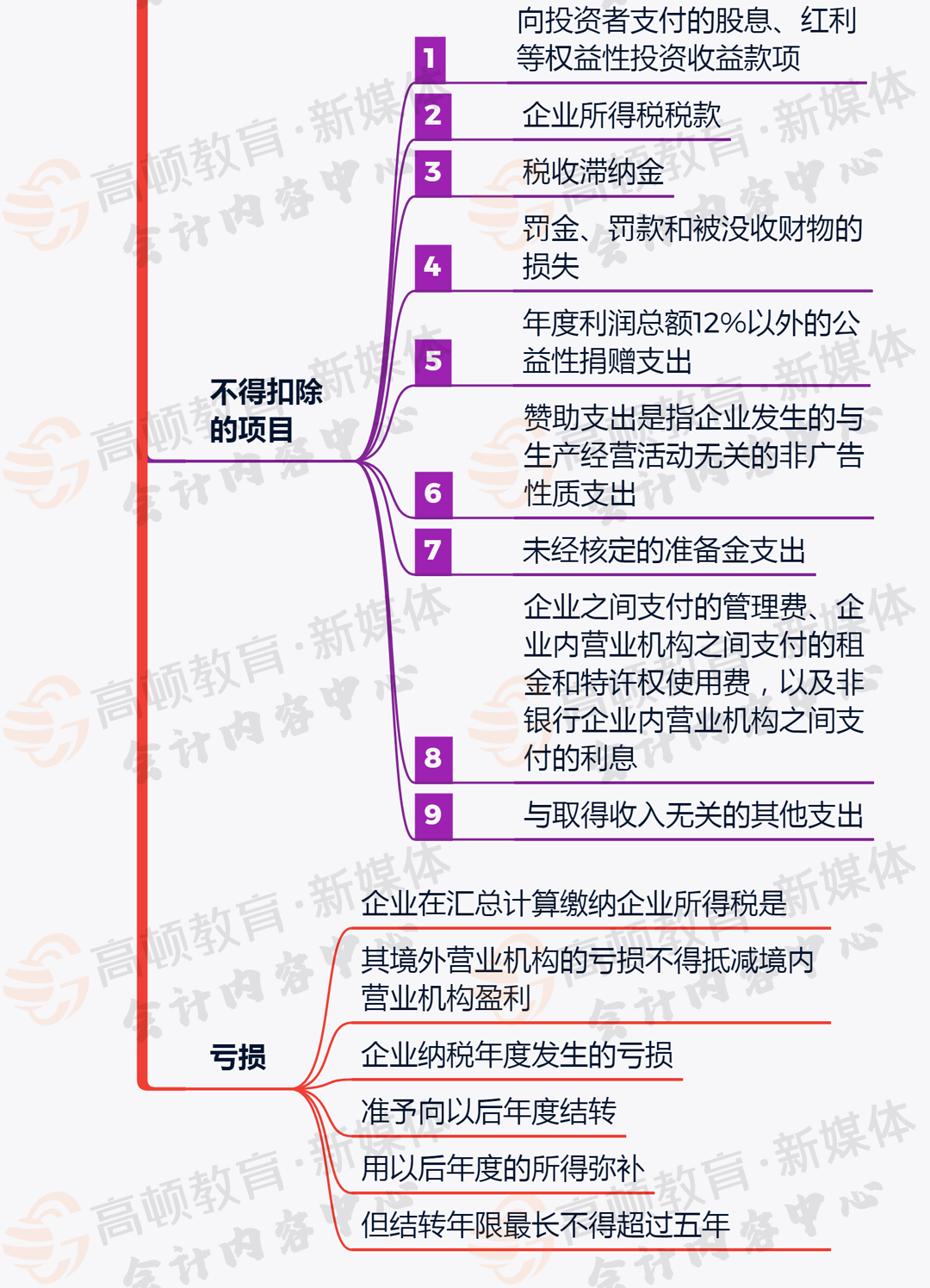

企業(yè)所得稅最新規定2

業(yè)務(wù)招待費、業(yè)務(wù)宣傳費

和廣告費有什么區別

企業(yè)開(kāi)展業(yè)務(wù)除了要進(jìn)行廣告投放和宣傳推廣,還會(huì )發(fā)生招待費用,招待費用和入業(yè)務(wù)招待費,和廣告費、業(yè)務(wù)宣傳費是同一個(gè)東西嗎?能否歸集到一起?

一、三者在企業(yè)所得稅稅前扣除時(shí)的規定

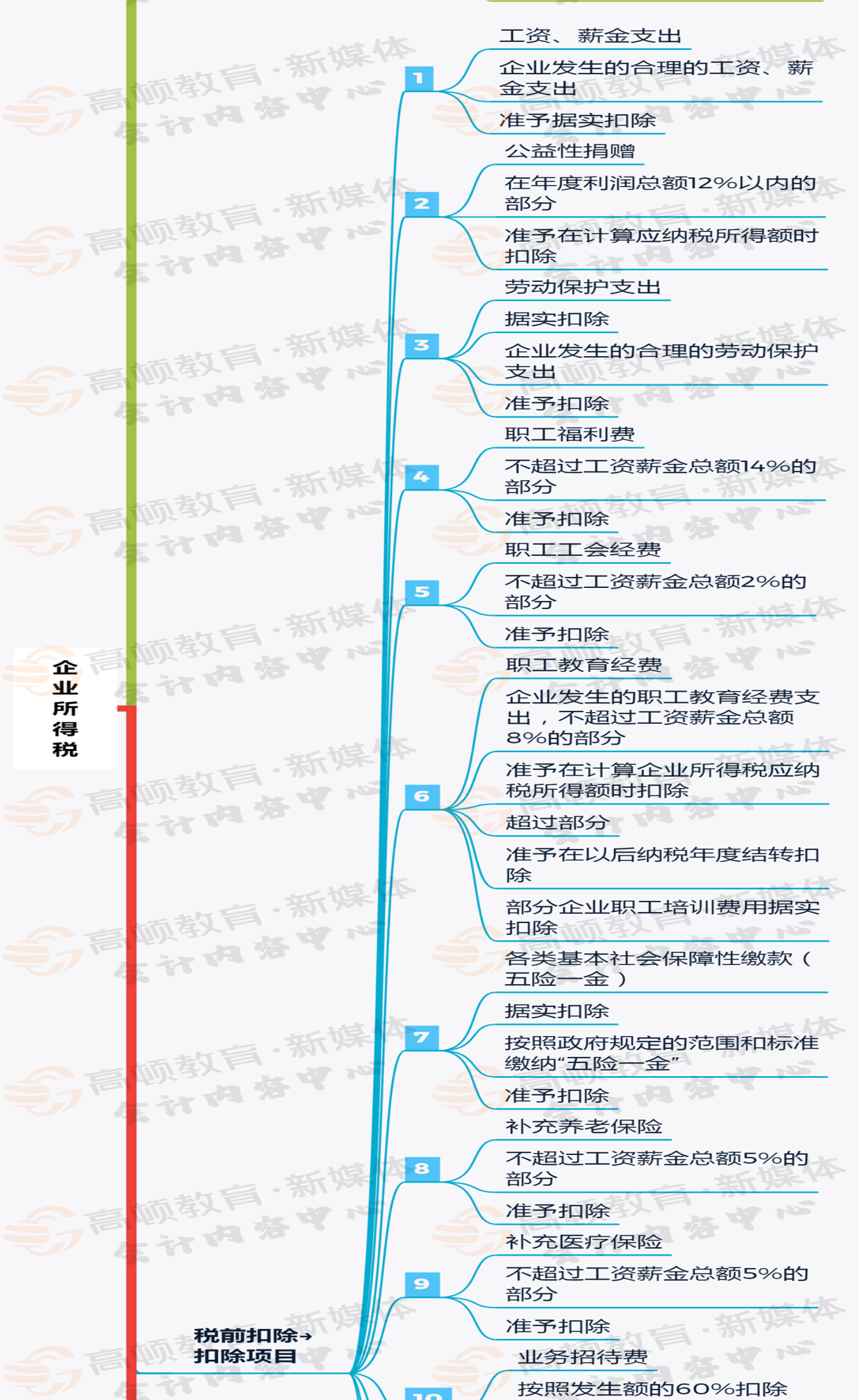

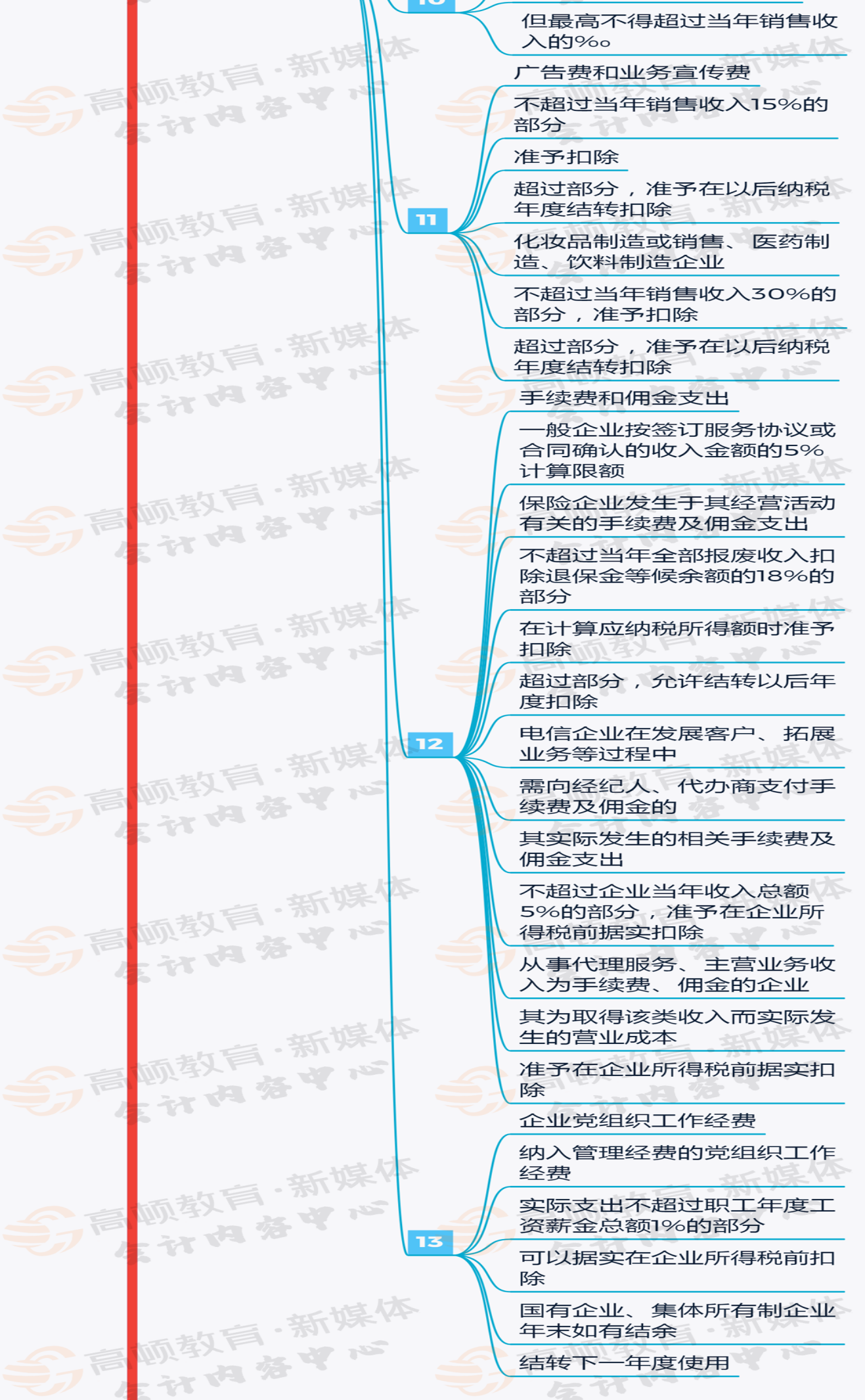

業(yè)務(wù)招待費:企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過(guò)當年銷(xiāo)售(營(yíng)業(yè))收入的5‰。

廣告費和業(yè)務(wù)宣傳費:企業(yè)發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,除國務(wù)院財政、稅務(wù)主管部門(mén)另有規定外,不超過(guò)當年銷(xiāo)售(營(yíng)業(yè))收入15%的部分,準予扣除;超過(guò)部分,準予在以后納稅年度結轉扣除。政策依據:《中華人民共和國企業(yè)所得稅法實(shí)施條例》

二、特殊情況

1、根據《國家稅務(wù)總局關(guān)于企業(yè)所得稅應納稅所得額若干稅務(wù)處理問(wèn)題的公告》(國家稅務(wù)總局公告2012年第15號)第五條規定,企業(yè)在籌建期間,發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費支出,可按實(shí)際發(fā)生額的60%計入企業(yè)籌辦費,并按有關(guān)規定在稅前扣除;發(fā)生的廣告費和業(yè)務(wù)宣傳費,可按實(shí)際發(fā)生額計入企業(yè)籌辦費,并按有關(guān)規定在稅前扣除。

2、根據《財政部 稅務(wù)總局關(guān)于廣告費和業(yè)務(wù)宣傳費支出稅前扣除政策的通知》(財稅〔2017〕41號)規定:

一、對化妝品制造或銷(xiāo)售、醫藥制造和飲料制造(不含酒類(lèi)制造)企業(yè)發(fā)生的廣告費和業(yè)務(wù)宣傳費支出,不超過(guò)當年銷(xiāo)售(營(yíng)業(yè))收入30%的部分,準予扣除;超過(guò)部分,準予在以后納稅年度結轉扣除.

二、對簽訂廣告費和業(yè)務(wù)宣傳費分攤協(xié)議(以下簡(jiǎn)稱(chēng)分攤協(xié)議)的關(guān)聯(lián)企業(yè),其中一方發(fā)生的不超過(guò)當年銷(xiāo)售(營(yíng)業(yè))收入稅前扣除限額比例內的廣告費和業(yè)務(wù)宣傳費支出可以在本企業(yè)扣除,也可以將其中的部分或全部按照分攤協(xié)議歸集至另一方扣除。另一方在計算本企業(yè)廣告費和業(yè)務(wù)宣傳費支出企業(yè)所得稅稅前扣除限額時(shí),可將按照上述辦法歸集至本企業(yè)的廣告費和業(yè)務(wù)宣傳費不計算在內.

三、煙草企業(yè)的煙草廣告費和業(yè)務(wù)宣傳費支出,一律不得在計算應納稅所得額時(shí)扣除。

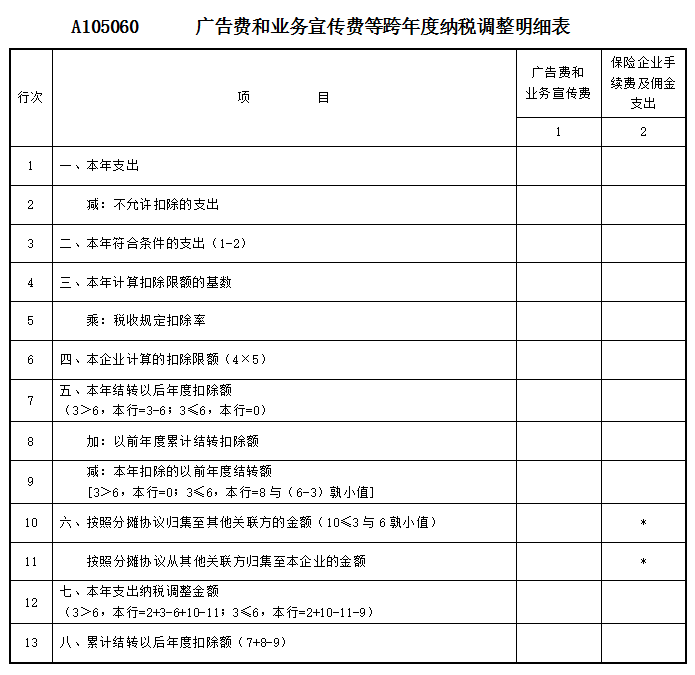

3.申報注意事項《國家稅務(wù)總局關(guān)于修訂企業(yè)所得稅年度納稅申報表有關(guān)問(wèn)題的公告》(國家稅務(wù)總局公告2019年第41號)對《廣告費和業(yè)務(wù)宣傳費跨年度納稅調整明細表》(A105060)的表單樣式及填報說(shuō)明進(jìn)行修訂。

2020最新企業(yè)所得稅稅率表

及稅前扣除標準